от 373 300 за м2

Анализ первичного рынка жилой недвижимости «новой» Москвы и МО

1.Основные тенденции рынка недвижимости

По итогам 1 квартала 2015 года объем предложения на первичном рынке жилой недвижимости Подмосковья и «новой» Москвы в пределах 15 км от МКАД сократился на 3,5% в количестве корпусов и на 2,4% в суммарной площади квартир. Объем предложения на первичном рынке составил около 1 034 корпусов в продаже, или около 3,1 млн. кв. м квартир в предложении. Средневзвешенная цена исследуемой локации выросла на 2,4% и составила 92,1 тыс. руб./кв. м.

На долю квартир в «новой» Москве пришлось около 11,2% от общего объема предложения в пределах 15 км от МКАД в суммарной площади квартир или 16,2% в количестве корпусов. По сравнению с 4 кв. 2014 года объем предложения в «новой» Москве сократился на 4,1%, а средневзвешенная цена выросла на 6,3% и составила 115,0 тыс. руб./кв. м.

По сравнению с 4 кв. 2014 года объем предложения в Подмосковье сократился на 2,1% в суммарной площади квартир. Средневзвешенная цена в Подмосковье составила 89,2 тыс. руб./кв. м, рост цены составил 1,8% по сравнению с 4 кв. 2014 года. Разница в средней цене на новостройки Подмосковья и «новой» Москвы составила в 1 кв. 2015 года 28,9%.

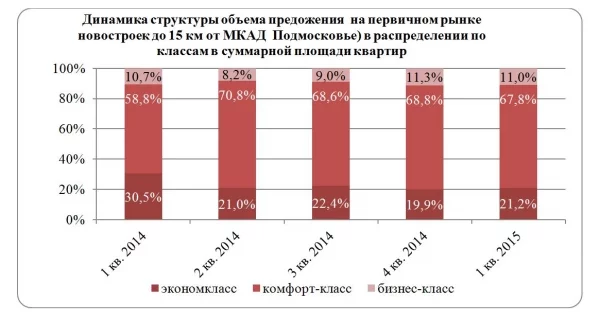

В распределении по классам в количестве корпусов и в суммарной площади квартир доля предложения комфорт-класса составляет около 66-68% предложения, доля экономкласса составляет 21-22% от общего объема предложения, доля квартир бизнес-класса составляет около 10-12%. По сравнению с 4 кв. 2014 года предложение в домах экономкласса выросло на 7% в количестве корпусов и на 2,5% в суммарной площади квартир. Предложение в сегменте комфорт-класса сократилось в количестве корпусов на 5%, и на 3,9% в суммарной площади квартир.

По итогам 1 кв. 2015 года средневзвешенная цена на новостройки комфорт-класса составила 87,2 тыс. руб./кв. м (+3,9% по сравнению с 4 кв. 2014 года), в сегменте экономкласса – 85,0 тыс. руб. кв. м (+4,4%).

В зависимости от стадии строительства наибольший объем предложения относится к квартирам на стадии активного возведения стен, 39,9%. На втором месте по объему предложения находятся дома на стадии внутренних монтажных работ, 21,9%, почти столько же составляет предложение в домах на стадии фундамента – 20,5%.

2. Анализ объема и структуры предложения

По итогам 1 кв. 2015 года объем предложения на первичном рынке составил около 1 034 корпусов в продаже по Московской области и «новой» Москве, или около 3,1 млн. кв. м квартир в предложении. По сравнению с 4 кв. 2014 года объем предложения в количестве корпусов сократился на 3,5%, суммарная площадь квартир в предложении сократилась на 2,4%.

За год (по сравнению с 1 кв. 2014 года) объем предложения в количестве корпусов сократился на 0,4%, в то время как суммарная площадь квартир в предложении выросла на 19,4%.

По итогам 1 квартала 2015 года в продажу вышло более 56 корпусов, суммарная площадь нового предложения составила более 358,0 тыс. кв. м. Стоит отметить, что объем нового предложения в 1 квартале 2015 года оказался практически в два раза меньше в суммарной площади квартир, чем новое предложение в 3 и 4 квартале 2014 года. При этом в количестве корпусов объем нового предложения в 1 квартале 2015 года оказался меньше практически в три раза (по сравнению с 4 кварталом 2014 года).

Небольшой объем нового предложения связан с неблагополучными условиями для реализации квартир – в основном с заградительными условиями по ипотечному кредитованию. Ипотека с господдержкой стала доступна только с середины марта 2015 года.

Основная часть нового предложения, 80,3% в количестве корпусов относится к сегменту комфорт-класса.

На долю квартир в «новой» Москве пришлось около 11,2% от общего объема предложения в пределах 15 км от МКАД в суммарной площади квартир или 16,2% в количестве корпусов. По сравнению с 4 кв. 2014 года доля квартир в «новой» Москве практически не изменилась.

По сравнению с 4 кв. 2014 года объем предложения в Подмосковье сократился на 2,1% в суммарной площади квартир, в «новой» Москве на 4,1%.

За год (по сравнению в 1 кв. 2014 года) объем предложения в суммарной площади квартир в «новой» Москве вырос на 44%, а Подмосковье на 38%.

В распределении по классам в количестве корпусов и в суммарной площади квартир доля предложения комфорт-класса составляет около 66-68% предложения, доля экономкласса составляет 21-22% от общего объема предложения, доля квартир бизнес-класса составляет около 10-12%.

По сравнению с 4 кв. 2014 года предложение в домах экономкласса выросло на 7% в количестве корпусов и на 2,5% в суммарной площади квартир. Предложение в сегменте комфорт-класса сократилось в количестве корпусов на 5%, и на 3,9% в суммарной площади квартир.

На территории «новой» Москвы доля предложения комфорт-класса составляет 56% в суммарной площади квартир, экономкласса – 25,5%, в сегменте бизнес-класса – 18,5%. По сравнению с 4 кв. 2014 г. объем предложения экономкласса сократился на 7%, комфорт-класса также сократился на 7,7%, в то время как предложение в сегменте бизнес-класса выросло на 16,1%, что связано с выходом 2 очереди ЖК «Рассказово» в продажу.

На территории Подмосковья доля комфорт-класса составляет 67,8%, экономкласса – 21,2%. По сравнению с 4 кв. 2014 г. объем предложения в сегменте экономкласса вырос на 4,2%, в сегменте комфорт-класса объем предложения, напротив, сократился на 3,5%. Доля предложения в сегменте бизнес-класса в Подмосковье составила 11%, по сравнению с 4 кв. 2014 года объем предложения в сегменте сократился на 4,9%.

Наибольший объем предложения бизнес-класса (в суммарной площади квартир) сосредоточен в западном направлении, таких районах как Красногорский, Одинцовский, и городской округ Химки. Доля предложения квартир экономкласса в данных районах незначительна.

В прочих районах большая часть предложения относится к сегменту комфорт-класса.

В зависимости от стадии строительства наибольший объем предложения относится к квартирам на стадии активного возведения стен, 39,9%. На втором месте по объему предложения находятся дома на стадии внутренних монтажных работ, 21,9%, почти столько же составляет предложение в домах на стадии фундамента – 20,5%.

Доля предложения квартир в домах, сданных ГК составила 13,4%. По сравнению с 4 кварталом 2014 года вырос объем предложения в домах на стадии внутренних монтажных работ, +13,8% и в домах, сданных ГК, +5,7%. Больше всего сократился объем предложения в домах на начальной стадии строительства (огороженная площадка), -18% и в построенных и сданных домах, где квартиры оформлены в собственность застройщика, -15,9%.

В распределении по классам в сегменте бизнес-класса основной объем предложения относится к корпусам на стадии активного строительства, около 30,4%, также и в сегменте комфорт-класса, около 41,8% от общего объема предложения относится к домам на стадии активного строительства.

В сегменте экономкласса также большая часть объема предложения относится к домам на стадии активного возведения стен, около 39,1%.

В зависимости от класса различается средняя площадь квартир в предложении. Причем среди однокомнатных и двухкомнатных квартир комфорт и экономкласса средняя площадь квартир практически не различается. Это связано, в том числе и с тем, что квартиры небольших площадей по более низким ценам уходят с рынка в первую очередь, как наиболее ликвидное предложение.

По трехкомнатным квартирам – разница между классами в средней площади квартир составляет между эконом и комфорт-классом около 6 кв. м, между комфорт и бизнес-классом составляет 25 кв. м.

3. Ценовой анализ

Средневзвешенная цена исследуемой локации по итогам 1 кв. 2015 года составила 92,1 тыс. руб./кв. м. По сравнению с 4 кв. 2014 года цена выросла на 2,4%. За год (по сравнению с 1 кв. 2014 года) средневзвешенная цена выросла на 8,9%.

В территориальном распределении по итогам 1 кв. 2015 г. средневзвешенная цена в «новой» Москве выросла на 6,3% и составила 115,0 тыс. руб./кв. м. За год средневзвешенная цена в новостройках «новой» Москвы выросла на 24%, в новостройках Подмосковья рост цены составил 7,9%.

На территории Подмосковья средневзвешенная цена составила по итогам отчетного периода 89,2 тыс. руб./кв. м, по сравнению с 4 кв. 2014 года цена выросла на 1,8%. Разница в средней цене на новостройки Подмосковья и «новой» Москвы составила в 1 кв. 2015 года 28,9% (в 4 кв. 2014 года разница составляла 23,5%).

В дифференциации цены по территориальным зонам заметно, что в западном направлении цены выше, чем на восточном. Это связано, в том числе с тем, что основной объем предложения бизнес-класса сосредоточен в этом направлении. Наиболее высокая цена отмечена в Одинцовском районе – 119,1 тыс. руб./кв. м, на втором месте «новая» Москва, где средняя цена составила 115,0 тыс. руб./кв. м. На третьем месте по цене новостройки г. Реутова, 103,9 тыс. руб./кв. м.

По итогам 1 кв. 2015 года средневзвешенная цена на новостройки бизнес-класса составила 132,8 тыс. руб./кв. м (-4,8% по сравнению с 4 кв. 2014 г.), в сегменте комфорт-класса – 87,2 тыс. руб./кв. м (+3,9%), в сегменте экономкласса – 85,0 тыс. руб. кв. м (+4,4%).

Распределение средневзвешенной цены в зависимости от стадии готовности выглядит достаточно традиционно – чем выше стадия, тем выше цена. Уровень цены на квартиры на 6-ой стадии (квартиры, оформленный в собственность застройщика) ниже, чем на квартиры, сданные ГК. Это связано с тем, что на завершающих стадиях строительства обычно остаются низколиквидные квартиры больших площадей на первых и последних этажах, на которые средняя цена кв. м обычно ниже, чем на более ликвидные квартиры небольших площадей.

По бюджету покупки основной спрос относится к квартирам стоимостью до 4,5 млн. руб. Наибольшим спросом пользуются квартиры в рамках от 2,5 до 3,5 млн. руб.

По количеству комнат основным спросом пользуются однокомнатные (55%) и двухкомнатные квартиры (38%). В распределении по площадям наиболее востребованы однокомнатные квартиры площадью 30-40 кв. м и двухкомнатные площадью 60-70 кв. м.

Дата публикации 14 апреля 2015, 11:58

Поделиться с друзьями:

15 июня 2026, 18:33

Когда стиль проигрывает быту: 5 решений, от которых захочется избавитьсяПопулярные решения имеют особенности, способные испортить настроение при эксплуатации.

Читать больше

10 июня 2026, 19:02

Какие документы нужны покупателю для оформления ипотекиТребования банков отличаются, а иногда меняются даже внутри одного банка.

Читать больше

08 июня 2026, 19:53

Могут ли отключить воду и канализацию за долги по ЖКУПодачу горячей воды или канализацию поставщик вправе ограничить или приостановить.

Читать больше

05 июня 2026, 20:09

Как меняется рынок недвижимости при снижении ключевой ставкиЦеновой разрыв между первичным и «свежим» вторичным жильем фактически стерся.

Читать больше

03 июня 2026, 14:04

Можно ли изменить условия ипотеки после одобрения заявки банкомСмена программы кредитования может потребоваться, если планы заемщика изменились.

Читать большеНовые объекты

Срок сдачи 3 квартал 2025

.jpg)

Срок сдачи 2 квартал 2027

.jpg)

Срок сдачи 3 квартал 2026

Срок сдачи 3 квартал 2023

Срок сдачи 1 квартал 2027

.jpg)

Срок сдачи 1 квартал 2025

Новости

![Цена квадратного метра в пентхаусе достигла 7 млн]()

![Определены лучшие объекты премии]()

![«Донстрой» приглашает на фестиваль «Начало!»]()

![Квартиры с приватной террасой]()

![В Отрадном завершен монтаж фасадов парка]() Все новости

Все новости

17 июня 2026, 15:28

Цена квадратного метра в пентхаусе достигла 7 млн рублейЗа год доля пентхаусов, ситихаусов, вилл и особняков на рынке увеличилась на 22%.

Читать больше

17 июня 2026, 14:16

Определены лучшие объекты премии «Рекорды Рынка Недвижимости-2026»Победители премии «Рекорды Рынка Недвижимости» определялись в три этапа.

Читать больше

16 июня 2026, 16:48

«Донстрой» приглашает на фестиваль «Начало! К звёздам»Мероприятие пройдет 20 июня на свежем воздухе в городском парке «Красногвардейские пруды».

Читать больше

16 июня 2026, 10:57

Квартиры с приватной террасой в проекте «Кавказский бульвар 51»Пространство в квартире, где привычные дела превращаются в приятные моменты.

Читать больше

15 июня 2026, 17:50

В Отрадном завершен монтаж фасадов индустриального парка по проекту КРТПлощадь здания превысит 133 тысячи кв.м, в нем будет создано более 3,5 тысячи рабочих мест.

Читать большеПроект Realty.ru

Это Ваш гид по миру московской и подмосковной недвижимости. Цель проекта – создать самую полную базу рынка новостроек и вторичного жилья, а так же максимально упростить поиск квартиры или дома. Здесь Вы получите исчерпывающую информацию о каждом жилом объекте, возводимом или уже построенным на территории Москвы и Московской Области.